Source_Q

-

Numero di messaggi

1 -

Registrato dal

-

Ultima visita

Tipo di contenuto

Profili

Forum

Calendario

Contenuti inseriti da Source_Q

-

Baccarat Live – parere tecnico su modello con EV positivo e DD molto basso

Source_Q ha inserito una discussione in Strategie di gioco

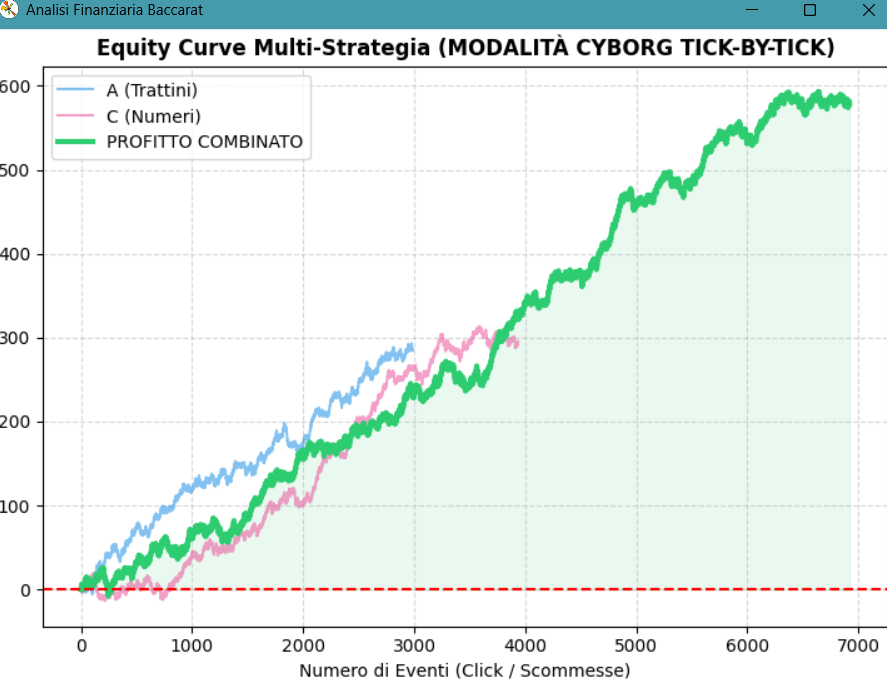

Ciao a tutti, mi presento al volo: sono Source_Q. Premessa importante: non sono qui per vendere nulla, né per parlare di “sistemi infallibili”. Sto solo cercando un confronto serio con chi mastica davvero statistica, probabilità e testing quantitativo. Negli ultimi mesi ho raccolto parecchi dati su Baccarat Live e ho costruito un piccolo modello automatico basato non sulla “predizione della mano”, ma su: selezione degli ingressi gestione rigidissima del rischio compressione della varianza Quello che mi interessa capire è molto semplice: questi numeri vi sembrano solo rumore / overfitting, oppure abbastanza interessanti da meritare attenzione? Parametri del modello Dati raccolti su oltre 3.000 sabot/sessioni live Due logiche separate che operano in parallelo (A e C) Progressione troncata a 2 step (1–2) Perdita massima per ciclo = -3 unità Per prudenza, tutte le vincite sono già “sporcate” con payout medio 0.975 Risultati 🔵 Strategia A Profitto netto: +285.92 U Max Drawdown: -32.83 U Vittorie: 1623 Stop Loss pieni: 404 Win Rate: 77.40% 🌸 Strategia C Profitto netto: +292.70 U Max Drawdown: -32.50 U Vittorie: 2096 Stop Loss pieni: 557 Win Rate: 76.66% 👑 Combinato A + C Profitto netto totale: +578.63 U Max Drawdown combinato: -35.57 U Totale cicli: 4.831 Win Rate globale: 76.98% Il benchmark che sto usando Se prendo una struttura casuale 50/50 con schema 1–2 e perdita massima -3, il break-even teorico sta circa al 75.47%. Il modello osservato gira invece intorno al 76.98%. Quindi non sto parlando di un “miracolo”, ma di un vantaggio relativamente piccolo, però stabile: circa +1.5% sopra il benchmark circa +96 vittorie extra rispetto al caso su 4.831 cicli Con una lettura binomiale molto semplice, mi esce uno Z-score intorno a 3.1 / 3.2. Quello che vorrei chiedere a chi è più competente di me Mi interessano soprattutto opinioni su questi punti: Secondo voi il benchmark è impostato bene oppure è troppo semplificato per essere preso sul serio? Con questi numeri, quanto rischio vedete di: overfitting selection bias data snooping Quanto peso date a un Max DD così basso (-35.5 unità su quasi 4.8k cicli)? Secondo voi questo profilo merita un forward test serio out-of-sample, oppure vi sembra ancora tranquillamente compatibile con una run fortunata? Quello che NON sto cercando “sì bro hai rotto il casinò” “no bro il baccarat è impossibile quindi basta” teorie magiche / complotti / guru Mi interessa solo una cosa: capire se questi numeri, presi freddamente, meritano rispetto statistico oppure no. Se vedete errori logici, benchmark sbagliati o falle metodologiche, ditemelo pure senza problemi. Allego anche l’equity curve combinata delle due logiche (A + C). Mi interessa soprattutto un parere sulla forma della curva e sulla compressione del drawdown, non tanto sul profitto assoluto. Grazie a chi vorrà rispondere in modo tecnico. Source_Q